Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Participe do novo Programa de Estágio do Brasil Salomão.

Inscrições abertas de 31/10 a 02/12.

Conheça o que nossa empatia jurídico-empreendedora pode fazer pelo seu negócio.

Somos um escritório full-service que há 55 anos cuida dos negócios de nossos clientes como se fossem nossos.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Participe do novo Programa de Estágio do Brasil Salomão.

Inscrições abertas de 31/10 a 02/12.

Conheça o que nossa empatia jurídico-empreendedora pode fazer pelo seu negócio.

Somos um escritório full-service que há 55 anos cuida dos negócios de nossos clientes como se fossem nossos.

Encerre suas buscas e fale com um especialista.

Sabemos que a internet oferece muita informação. Mas se precisar do Direito, confie na expertise e agilidade de nossos advogados.

Notícias

& Artigos

Ver mais posts

-

Trabalhista

Novo Ato Conjunto do TST estabelece regras para Comunicação da AGU em casos de Acidente de Trabalho

-

Digital

STF Define Responsabilidade da Mídia e Analisa Limites da Liberdade de Expressão

-

Tributário

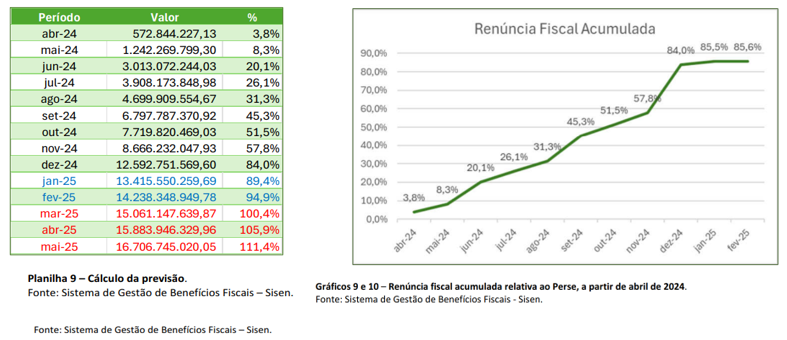

Fim do Perse ?

-

Notícias

Advogada do Brasil Salomão é destaque no ranking Análise Advocacia Mulher 2025

-

Agenda07/04 até 11/04

Agenda07/04 até 11/04Advogado do escritório participa do IX Encontro Nacional de Direito Ambiental da Unaerp

-

Agenda01/04 até 01/04

Agenda01/04 até 01/04Tributação no agro: Webinar aborda a nova contribuição de grãos no Maranhão

-

Agenda25/03 até 28/03

Agenda25/03 até 28/03Tributarista de Brasil Salomão aborda aspectos da Reforma Tributária em dois eventos de âmbito nacional

-

Agenda17/03 até 20/03

Agenda17/03 até 20/03Escritório promove série de encontros sobre internacionalização de empresas para Portugal

-

Agenda09/04

Agenda09/04Advogados discutem tributação médica em obra lançada pela OAB-SP

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Inteligência artificial no mercado de trabalho é tema do encontro Fábrica do Futuro

-

Agenda28/11 até 28/11

Agenda28/11 até 28/11Debate jurídico em Ribeirão Preto destaca desafios do cooperativismo no Brasil

-

Agenda12/11 até 13/11

Agenda12/11 até 13/11Advogados de Brasil Salomão participam II Congresso Municipal de Direito Tributário da OAB-SP

-

Agenda14/11 até 16/11

Agenda14/11 até 16/11Inovação e oportunidades de negócios entre Brasil e Portugal é tema do LIDE Brasil Conferência Lisboa

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Fabio Calcini participa do debate em homenagem aos 35 Anos do TRF3

-

Agenda23/10 até 24/10

Agenda23/10 até 24/10II Congresso Mato-Grossense de Direito Tributário reúne especialistas do país

-

Agenda22/10 até 22/10

Agenda22/10 até 22/10Advogado lança livro sobre tutela de direitos coletivos

-

Agenda20/09 até 20/09

Agenda20/09 até 20/09Live aborda tributação no segmento de sorvetes

-

Agenda12/09 até 12/09

Agenda12/09 até 12/09Mariana Denuzzo Salomão é docente convidada do curso de Governança no Agronegócio do IBDA

-

Agenda11/09 até 11/09

Agenda11/09 até 11/09Fabio Calcini participa de ciclo de palestras da Fundace

-

Agenda27/08 até 27/08

Agenda27/08 até 27/08Escritório apoia o ACONCARF Itinerante Ribeirão Preto

-

Agenda09/04

Agenda09/04Advogados de Brasil Salomão participam de debate sobre desafios e oportunidades das mulheres na liderança

-

Agenda09/08 até 09/08

Agenda09/08 até 09/08Atlantic Connection aponta perspectivas para internacionalização de negócios em Portugal

-

Agenda19/06 até 19/06

Agenda19/06 até 19/06Em webinar, especialistas abordam melhores oportunidades de investimentos em Portugal

-

Agenda13/06 até 13/06

Agenda13/06 até 13/06Advogados de Brasil Salomão participam de obra coletiva sobre a Reforma Tributária

-

Agenda20/05 até 21/05

Agenda20/05 até 21/05Seminário aborda oportunidades de negócios em Portugal

-

Agenda21/04 até 22/04

Agenda21/04 até 22/04Brasil Salomão apoia realização do ‘Show para as Florestas’

-

Agenda23/04 até 26/04

Agenda23/04 até 26/04Sócios de Brasil Salomão participam de Semana Jurídica de Jaboticabal

-

Agenda23/04 até 23/04

Agenda23/04 até 23/04Sócio do escritório é homenageado em livro

-

Agenda12/04 até 13/04

Agenda12/04 até 13/04Fabio Calcini é um dos palestrantes da 3ª edição da Conferência Tributária em Ribeirão Preto

-

Agenda04/04 até 04/04

Agenda04/04 até 04/04Brasil Salomão marca presença em encontro do Lide Portugal

-

Agenda03/04 até 03/04

Agenda03/04 até 03/04Tributarista de Brasil Salomão e Matthes participa do 2º Colóquio de PIS & Cofins

-

Agenda20/03 até 20/03

Agenda20/03 até 20/03Webinar aborda o tema “Estratégia jurídica e o novo Imposto sobre Valor Adicionado (IVA)”

-

Agenda29/02 até 29/02

Fabio Calcini participa de Simpósio de Tributação do Agronegócio da OAB Uberlândia

-

Agenda29/02 até 29/02

Webinar aborda o Golden Visa em Portugal via Investimento

-

Agenda30/01 até 30/01

Agenda30/01 até 30/01Reforma tributária é um dos temas de workshop na Acirp

-

Agenda09/04

Agenda09/04Seminário Econômico Cenário Tributário do LIDE acontece em São Paulo nesta quarta (20)

-

Agenda28/11 até 29/11

Agenda28/11 até 29/11Mercado imobiliário: dolarização de patrimônio é tema de evento em Ribeirão Preto

-

Agenda06/12 até 06/12

Agenda06/12 até 06/12Escritório oferece projeto teatral para equipe

-

Agenda27/11 até 28/11

Agenda27/11 até 28/11OAB Ribeirão Preto promove Congresso Municipal de Direito Tributário

-

Agenda23/11 até 24/11

Agenda23/11 até 24/11Tributaristas de Brasil Salomão participam de Simpósio promovido pela APET

-

Agenda21/11 até 23/11

Agenda21/11 até 23/11Semana de Qualidade de Vida acontece nas unidades do escritório

-

Agenda09/11 até 09/11

Agenda09/11 até 09/11Marcelo Salomão é palestrante do Seminário Lide Sucessão Familiar

-

Agenda07/11 até 07/11

Agenda07/11 até 07/11Tributaristas participam de obra coletiva em homenagem ao Ministro Luiz Alberto Gurgel de Faria

-

Agenda25/10 até 27/10

Escritório Brasil Salomão e Matthes marca presença na Fenalaw 2023

-

Agenda26/10 até 26/10

Agenda26/10 até 26/10Proteção de dados no setor da saúde é tema de evento jurídico em Ribeirão Preto

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10São Paulo recebe a 8ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda20/10 até 21/10

Agenda20/10 até 21/10Tamo Junto e Brasil Salomão e Matthes promovem dia comemorativo a crianças do Jardim Marchesi

-

Agenda25/10 até 27/10

Agenda25/10 até 27/10Livro sobre Direito no agronegócio é lançado durante jornada jurídica em São Paulo

-

Agenda18/10 até 19/10

Agenda18/10 até 19/10Tributarista de Brasil Salomão e Matthes participa do Congresso de Direito Aplicado ao Agronegócio

-

Agenda11/10 até 11/10

Agenda11/10 até 11/10Fabio Calcini participa da Jornada Contábil da Educação Fiscal do Agronegócio

-

Agenda02/10 até 03/10

Agenda02/10 até 03/10Congresso Mato-grossense de Direito Tributário discute justiça e tributos no agronegócio

-

Agenda30/09 até 01/10

Agenda30/09 até 01/10Ribeirão Bike Festival conta com apoio do escritório Brasil Salomão e Matthes

-

Agenda09/04

Agenda09/04X Congresso de Direito Tributário aborda questões polêmicas em Porto Alegre

-

Agenda25/09 até 25/09

Agenda25/09 até 25/09Advogado Brasil Salomão participa de debate sobre tributação no setor do Turismo

-

Agenda21/09 até 21/09

Agenda21/09 até 21/09Mariana Denuzzo Salomão ministra Mentoring no LIDE Futuro

-

Agenda14/09 até 14/09

Agenda14/09 até 14/09Encontro ‘Advocacia: um olhar para o futuro’ debate impactos da tecnologia no mundo jurídico

-

Agenda18/09 até 18/09

Agenda18/09 até 18/0912ª Subseção da OAB/SP promove o 2º Congresso Regional de Direito da Moda

-

Agenda06/09 até 06/09

Agenda06/09 até 06/09Rodrigo Forcenette participa da 25ª Reunião da APET

-

Agenda30/08 até 30/08

Agenda30/08 até 30/08Advogado Marcelo Salomão participa de reunião on-line promovida pela APET

-

Agenda24/08 até 24/08

Fabio Calcini participa de congresso sobre Direito Agrário

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08Marcelo Salomão participa de debate do LIDE Ribeirão Preto na Fenasucro

-

Agenda18/08 até 18/08

Agenda18/08 até 18/08São Paulo sedia Atlantic Connection

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Advogado Klaus Marques participa de seminário sobre transação tributária em Goiânia

-

Agenda16/08 até 16/08

Agenda16/08 até 16/08Advogados de Brasil Salomão participam de CEO Conference LIFETIME, em São Paulo

-

Agenda17/08 até 17/08

Agenda17/08 até 17/08Encontro na Câmara Portuguesa aborda Tributação sobre investimentos no exterior

-

Agenda14/08 até 14/08

Marcelo Salomão abre Ciclo de Palestras da Acirp

-

Agenda11/08 até 11/08

Tributarista do escritório é homenageado pela Assembleia Legislativa de Goiás

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08Goiânia sedia 1º Simpósio de Direito Tributário

-

Agenda10/08 até 10/08

Agenda10/08 até 10/08“Futuro da advocacia” é tema de debate no escritório

-

Agenda03/08 até 03/08

Agenda03/08 até 03/08Tributaristas participam de debate sobre a Reforma Tributária

-

Agenda18/07 até 18/07

Agenda18/07 até 18/07Reforma tributária no agronegócio é tema de debate on-line

-

Agenda28/06 até 28/06

Agenda28/06 até 28/06Brasil Salomão promove debate no “Dia do Orgulho LGBTQIAPN+”

-

Agenda22/06 até 22/06

Agenda22/06 até 22/06OAB Ribeirão Preto promove debate sobre Nova Lei de Uso e Ocupação de Solo de Ribeirão Preto

-

Agenda15/06

Agenda15/06Faculdade de Direito da USP de Ribeirão Preto promove evento sobre Direito Antitruste

-

Agenda06/06 até 07/06

Agenda06/06 até 07/06Advogada do escritório participa de Congresso do Direito da Moda, em São Paulo

-

Agenda01/06

Agenda01/06A questão tributária no agronegócio é tema de novo livro do advogado Fábio Calcini

-

Agenda11/05

Agenda11/05Sócio do escritório participa do 65º Congresso Estadual de Municípios

-

Agenda09/05

Advogada do escritório aborda trabalho escravo na indústria da moda em palestra da OAB

-

Agenda13/04

Agenda13/04Advogado fala sobre perspectivas constitucionais tributárias sobre a MP 1.160/2023

-

Agenda31/01 até 31/01

Agenda31/01 até 31/01Tributos controversos no agronegócio é tema da série Tributação em Perspectiva, realizada pelo IBET/RJ

-

Agenda30/10 até 04/11

Agenda30/10 até 04/11Missão Web Summit 2022 reúne negócios,tecnologia e inovação em Portugal

-

Agenda27/10

12ª Subseção da OAB-SP promove o 1º Congresso Regional de Direito da Moda, nesta quinta-feira (27)

-

Agenda20/10

Agenda20/10Marketing jurídico é tema de livro que terá lançamento durante Fenalaw 2022

-

Agenda05/10

Agenda05/10Planejamento Tributário é tema de palestra em Marília

-

Agenda03/10

Agenda03/10Tributação dos valores alusivos às concessões de benefícios fiscais é tema de palestra da OAB RP

-

Agenda28/09

Agenda28/09Brasil Salomão e Matthes Advocacia participa da XVI Semana Jurídica do Centro Universitário Barão de Mauá

-

Agenda09/04

Agenda09/04Missão Empresarial Agritech 2022 começa na próxima segunda (26)

-

Agenda15/09

Agenda15/09Lei de Recuperação de Empresas e Falências é tema de novo livro jurídico brasileiro

-

Agenda15/09

Seminário Nacional de Tributação no Agronegócio acontece nesta quinta (15)

-

Agenda31/08

Agenda31/08Webinar sobre Missão Empresarial em Portugal acontece nesta quarta (31)

-

Agenda25/08

Agenda25/08Tributaristas participam do XXXV Congresso Brasileiro de Direito Tributário

-

Agenda26/08

Agenda26/08Rodrigo Forcenette participa de Seminário de Direito Cooperativo da Região Sul

-

Agenda01/09

Agenda01/09Brasil Salomão abre inscrições para workshop sobre Direito de Imagem e a Importância de Autorização do Consumidor

-

Agenda22/08

Agenda22/08Palestra aborda os aspectos relevantes de tributação internacional

-

Agenda09/04

Agenda09/04Advogados de Brasil Salomão participam do Atlantic Connection 2022

-

Agenda02/08 até 04/08

Agenda02/08 até 04/08UBS Banco e Brasil Salomão promovem o encontro “Construindo um Legado por Gerações”

-

Agenda28/07

Panorama jurídico debate Tributação do Ato Cooperativo

-

Agenda11/07

Agenda11/07Palestra em Ribeirão Preto debate a gestão dos conflitos no agronegócio

-

Agenda07/07

Agenda07/07Marcelo Salomão debate questões tributárias na gestão e sucessão empresariais no MESA AO VIVO

-

Agenda29/06

Agenda29/06Tributarista do escritório participa de debate da APET sobre “ICMS-Combustível”

-

Agenda29/06 até 30/06

Agenda29/06 até 30/06Fabio Calcini participa da 7ª Jornada de Debates sobre o Contencioso Tributário da ABAT

-

Agenda09/04

Agenda09/04Sócia do escritório participa do 1º Fórum de Proteção de Dados do Interior Paulista

-

Agenda09/04

Agenda09/04Advogada do escritório participa de palestra da OAB RP

-

Agenda09/04

Agenda09/04OAB Minas Gerais promove 18ª Roda de Agronegócios em Piumhi/MG

-

Agenda04/03

Agenda04/03Escritório realiza plantio de árvores em parceria com Projeto ArboreSer

-

Agenda28/03

Agenda28/03Agro Meeting aborda aspectos financeiros e jurídicos do agronegócio, em Goiânia Copy

Conheça nossas ações e acompanhe a participação de nossos advogados em eventos presenciais e online.

Ver agenda completa

Sobre o Escritório

Desde 1969, damos vida ao exercício da advocacia de excelência com muita personalidade. Conheça nossa origem e o que faz de nós um escritório único.

Saiba mais

")

")

Nossos

Escritórios

-

Alameda Jaú, nº 17424º andar | Cerqueira César, São Paulo - SPCEP 01420-002

-

Av. Barão Homem de Melo, nº 3382Conjunto Comercial nº 303 | Estoril, Belo Horizonte - MGCEP 30494-270

-

Avenida Paulo VI, nº 535Jardim Alvorada | Franca - SPCEP 14403-138

-

Avenida Selma Parada, 201Conjunto Comercial 313 | Galeria Office Park, Jardim Madalena, Campinas - SPCEP 13091-904

-

Av. Presidente Kennedy, nº 1255Nova Ribeirânia | Ribeirão Preto - SPCEP 14096-340

-

Rua Franklin Cassiano da Silva, nº 1sala 17 | Duque de Caxias, Cuiabá - MTCEP 78043-294

-

Av. Dep. Jamel Cecílio, nº 3455, quadra C9 lote 2E, c/ ruas 14 e 14A26º andar, salas 2608 a 2612 | Setor Jardim Goiás, Goiânia - GOCEP 74810-100

-

Rua João Carrato, nº 540Centro | Três Lagoas - MSCEP 79601-010

-

Avenida Presidente João Goulart, nº 453Vila Aurora | Rondonópolis - MTCEP 78740-034

-

Rua do Passeio38 - Torre 2, 15º Andar | Centro20021-290

-

Rua Antônio José Martins Filho, nº 30014º andar | Jardim Maracanã, São José do Rio Preto - SPCEP 15092-230

-

Edifício Presidente | Avenida Miguel Bombarda36 - 2°B | Avenidas Novas1050-165

-

Avenida da Boavista2609 Ed. Atria Business Center | Lordelo de Ouro4100-135